BDO: Ewidencja odpadów bez tajemnic

Janusz Bodziacki, Dyrektor Departamentu Środowiska i Zasobów Naturalnych w Urzędzie Marszałkowskim w Lublinie

Ile odpadów wytwarza się w Polsce? Ile na Lubelszczyźnie? A ile z nich to odpady budowlane? Trudno to oszacować. Obowiązek prowadzenia ewidencji odpadów w Rejestrze BDO ułatwi udzielenie odpowiedź na te pytania, uszczelniając system gospodarowania odpadami. Dzięki temu wzmocni się ochrona środowiska.

Według Raportu Wojewódzkiego Systemu Odpadowego w roku 2018 w województwie lubelskim wytworzono łącznie 657 746,32 Mg (ton) odpadów z grupy 17: Odpady z budowy, remontów i demontażu obiektów budowlanych oraz infrastruktury drogowej, włączając glebę i ziemię z terenów zanieczyszczonych. Odzyskowi poddano 223 595,88 Mg a unieszkodliwiono 22 382,03 Mg.

Niestety nie są to wszystkie odpady powstające w procesie budowlanym. Odpady z budowy, remontów i demontażu infrastruktury powstają bowiem w dużym rozproszeniu w budownictwie mieszkalnym, przemysłowym oraz drogownictwie i kolejnictwie. Podmioty wytwarzające odpady mają obowiązek je ewidencjonować i składać sprawozdania roczne z gospodarowania nimi. Ale nie wszystkie. Te, które nie przekroczą wyznaczonego przepisami limitu, są z tego obowiązku zwolnione. W rezultacie trudno oszacować faktyczną ilość odpadów budowlanych wytwarzanych w tych sektorach.

Dodatkowym utrudnieniem w określeniu, ile odpadów budowlanych wytwarzane jest w sumie przez różne podmioty, jest też i to, że powstają one również w gospodarstwach domowych jako odpady z remontu mieszkań prowadzonych na małą skalę. A tych obowiązujący katalog odpadów nie wyodrębnia jako takich. Ani w grupie odpadów komunalnych, ani podgrupie odpadów gromadzonych selektywnie, ani wśród innych odpadów komunalnych. Oznacza się je kodem 20 03 01: Nie segregowane (zmieszane) odpady komunalne.

Obowiązek ewidencjonowania odpadów

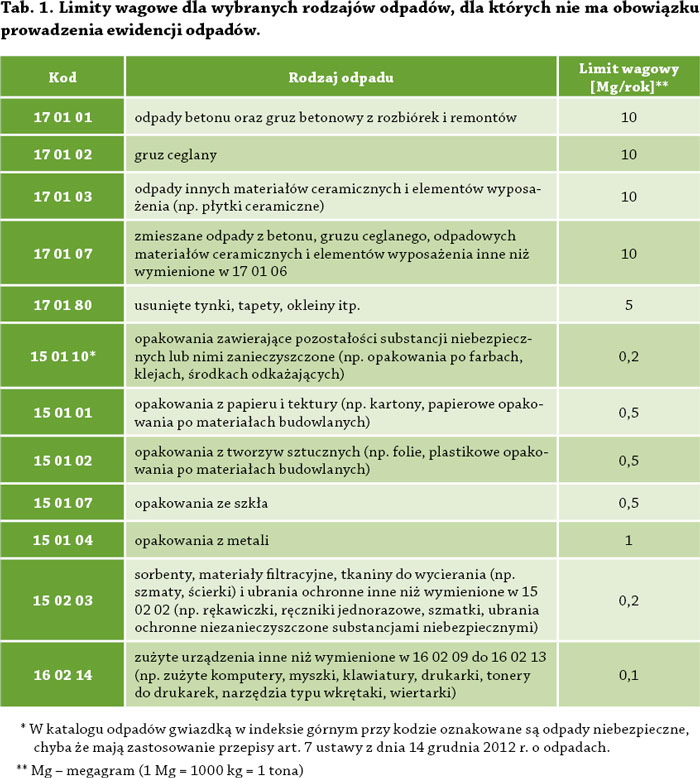

Przepisy ustawy z dnia 14 grudnia 2012 roku o odpadach zobowiązują wytwórców odpadów prowadzących ich ewidencję do uzyskania wpisu do rejestru podmiotów wprowadzających do obrotu produkty, produkty w opakowaniach i gospodarujących odpadami. Rejestr ten stanowi integralną część bazy danych o produktach i opakowaniach oraz o gospodarce odpadami (tzw. BDO). Wpisu do BDO uzyskiwać nie muszą firmy, w tym remontowo-budowlane, które nie mają obowiązku prowadzenia ewidencji odpadów, pomimo że je wytwarzają. Z obowiązku tego zwalnia je rozporządzenie Ministra Klimatu z dnia 23 grudnia 2019 r. w sprawie rodzajów odpadów i ilości odpadów, dla których nie ma obowiązku prowadzenia ewidencji odpadów. Dokument ten określa szczegółowe informacje na temat rodzajów i ilości odpadów, dla których nie ma obowiązku prowadzenia ewidencji. W Tab. 1 przedstawiono przykłady odpadów wytwarzanych przez firmy wraz z limitami wagowymi, dla których nie ma obowiązku prowadzenia ewidencji odpadów.

Jeśli w związku z prowadzoną działalnością powstają odpady inne niż uwzględnione w rozporządzeniu lub w ilościach przekraczających dopuszczalne limity, należy uzyskać wpis do rejestru BDO w dziale XII.

Dokumentowanie

Ewidencje odpadów prowadzi się z zastosowaniem następujących dokumentów:

- KPO – karta przekazania odpadu;

- KPOK – karta przekazania odpadu komunalnego;

- KEO – karta ewidencji odpadów (np. karta ewidencji odpadów niebezpiecznych, karta ewidencji komunalnych osadów ściekowych).

Od 1 stycznia 2020 dokumenty ewidencji odpadów sporządza się w wersji elektronicznej za pośrednictwem indywidualnego konta w BDO. Dopuszcza się możliwość prowadzenia ewidencji w formie papierowej w przypadku awarii systemu teleinformatycznego. Dokumenty w wersji papierowej należy wprowadzić do systemu po awarii nie później niż w terminie 30 dni od dnia ustania awarii.

Ze względu na stan epidemiczny SARS-CoV-19 ewidencja odpadów w formie papierowej może być prowadzona do 31 grudnia 2020.

Wystawione dokumenty w formie papierowej (karty odpadów itp.) trzeba przenieść do systemu BDO najpóźniej do 31 stycznia 2021 r.

Ewidencja odpadów jakościowa

Ewidencja odpadów to obowiązek, który na firmy nakłada art. 66 ustawy z 14 grudnia 2012 r o odpadach. Regulacje w nim zawarte nakładają na nie obowiązek prowadzenia ewidencji na bieżąco, uwzględniając aspekt ilościowy i jakościowy odpadów.

Konkretyzacja zakwalifikowania określonego przedmiotu jako odpadu określonej jakości następuje przy zastosowaniu katalogu odpadów. Stanowi on załącznik do rozporządzenia w sprawie katalogu odpadów. W rozporządzeniu tym odpady zostały podzielone w zależności od źródła ich powstania na 20 grup. Do każdej z nich przyporządkowano odrębny kod. Dwie pierwsze jego cyfry oznaczają grupę odpadów, wskazując źródło ich powstania. Odpady z budowy, remontów i demontażu obiektów budowlanych oraz infrastruktury drogowej to grupa 17.

Ewidencja odpadów ilościowa

Aby spełnić wymóg prowadzenia ewidencji w aspekcie ilościowym, trzeba wytworzone odpady zważyć. W przypadku awarii lub braku wagi należy oszacować masę odpadu na podstawie dotychczasowych doświadczeń, pojemności odbieranych pojemników, stosowanych wzorów i współczynników dotyczących wyliczenia masy odpadów, których z przyczyn technicznych nie daje się zważyć.

Masę odpadów należy podawać z dokładnością do czwartego miejsca po przecinku i w przeliczeniu na Mg. 1 Mg = 1000,00kg.

Przekazywanie odpadów i BDO

Wytwórca odpadów przekazujący odpady przed ich przekazaniem ma obowiązek wystawić KPO lub KPOK i wprowadzić w niej masę przekazanych odpadów. Podmiot przejmujący odpady może odrzucić KPO z informacją, że waga jest niewłaściwa i wskazać własną wartość. Podmiot przekazujący może tę masę skorygować zgodnie ze wskazaniem podmiotu przejmującego i ponownie przekazać kartę.

W przypadku gdy podmiot przejmujący odpady uzna, że podmiot przekazujący odpady wprowadził na KPO/KPOK błędny kod i rodzaj lub masę odpadów, powinien odrzucić kartę. Podmiot przekazujący odpady ma możliwość edycji karty ze statusem Odrzucona w zakresie zmiany kodu i masy odpadów.

Jeżeli podmiot przekazujący nie dokona korekty masy, system umożliwi zapisanie i zaewidencjonowanie różnej masy odpadów zarówno po stronie przekazującego, jak i przejmującego odpady na KEO prowadzonych odpowiednio przez te podmioty. Karta zostaje wówczas ponownie przekazana do przejmującego odpady do ostatecznego zatwierdzenia.

Przekazujący odpady może zatwierdzić KPO sporządzoną na potrzeby przekazania odpadów do transportu bez konieczności przebywania w miejscu budowy. Może to uczynić np. z siedziby firmy lub tam, gdzie jest dostęp do systemu BDO. Odpady do transportu muszą być wydane transportującemu przez wyznaczoną osobę na terenie placu budowy. Taką osobą może być np. kierownik budowy lub osoba mająca kontakt z pracownikiem obsługującym indywidualne konto w BDO. Transportujący, przyjmujący do transportu odpady będzie musiał posiadać wygenerowane potwierdzenie wystawienia KPO, na podstawie którego wykona transport odpadów.

Ewidencja odpadów uproszczona

Ustawa dopuszcza możliwość prowadzenia tzw. uproszczonej ewidencji odpadów w oparciu jedynie o KPO, bez konieczności zakładania KEO w systemie BDO. Art. 71 ustawy o odpadach stanowi, że uproszczoną ewidencję odpadów prowadzą podmioty:

- wytwarzające odpady niebezpieczne w ilościach do 0,1 Mg/100 kg/rocznie;

- wytwarzające odpady inne niż niebezpieczne ,niebędące odpadami komunalnymi w ilości do 5 Mg/ton/ rocznie;

- transportujące odpady ,wykonujące wyłącznie usługę transportu odpadów.

Uproszczona ewidencja odpadów nie zwalnia z obowiązku składania rocznego sprawozdania o wytworzonych odpadach i gospodarowaniu odpadami w systemie BDO.

Sprawozdawczość

Obowiązek składania rocznego sprawozdania za miniony rok o wytworzonych odpadach, o gospodarowaniu odpadami określają art.73-75 ustawy o odpadach. Zgodnie z nimi sprawozdania roczne o wytworzonych odpadach i o gospodarowaniu odpadami sporządza:

- wytwórca zobowiązany do prowadzenia ewidencji odpadów;

- prowadzący działalność polegającą na gospodarowaniu odpadami, z wyłączeniem prowadzącego odbieranie odpadów komunalnych w zakresie zbierania i przetwarzania odpadów.

Sprawozdanie powinno być sporządzone na dzień 15 marca za poprzedni rok tylko drogą elektroniczną. Ze względu na stan epidemiczny SARS-CoV-19 terminy rocznych sprawozdań za 2019 r. zostały wydłużone do dnia 31 październnika 2020.

Wykaz aktów prawnych:

- ustawa z dnia 14 grudnia 2012 roku o odpadach, Dz.U. z 2020 poz. 797 ze zm.;

- rozporządzenie Ministra Klimatu z dnia 23 grudnia 2019 r. w sprawie rodzajów odpadów i ilości odpadów, dla których nie ma obowiązku prowadzenia ewidencji odpadów, Dz. U. 2019 poz. 2531;

- rozporządzenie Ministra Klimatu z 2 stycznia 2020 w sprawie katalogu odpadów, Dz.U. z 2020 poz.10;

Ze względu na stan epidemiczny SARS-CoV-19 terminy rocznych sprawozdań za 2019 r. zostały wydłużone do dnia 31 października 2020 (Dz.U. z 15 maja 2020 poz. 875).

FL 2-3/2020 NASTĘPNY ARTYKUŁ: Technologia AquaBalance – zawsze sucha i czysta elewacja

CZYTAJ TAKŻE:

Sprawozdanie w BDO – co wypełniają firmy budowlane?

Budowlanka w BDO 2020

Terminarz BDO 2021

Szkolenia z BDO

5 marca 2021 @ 12:15

Dzień dobry, czy uproszczona ewidencja i ilości ,które nie przekroczyliśmy zgodnie z limitami- dotyczą poszczególnych MPD, czyli na każde MPD ,czy te limity dotyczą wszystkich miejsc łącznie?

6 marca 2021 @ 22:34

Ilość wytworzonych odpadów oraz limity zwalniające z KEO związane są z pojęciem „posiadacza/wytwórcy” (czyli firmy) odpadów, a nie z MPD.